Konta firmowe w Hongkongu i Singapurze w 2026. Kto ma realne szanse na onboarding i jak przygotować „compliance pack”.

2026 to Twój rok — dlaczego teraz.

Bankowość dla firm w Hongkongu i Singapurze nigdy nie była tak przyjazna dla przedsiębiorców jak dziś. Regulatorzy wymagają porządku, a banki odpowiadają na to prostszymi procesami, zdalnym onboardowaniem i jasnymi listami dokumentów. Cyfrowi gracze ścigają się o MŚP, a banki tradycyjne otwierają osobne ścieżki dla firm technologicznych i eksporterów. Jeśli masz realny produkt, powtarzalne przychody i element substancji operacyjnej — światło jest zielone.

Kto ma realne szanse — 4 profile wygrywające.

1) Lokalna spółka + choćby lekka substancja.

Adres operacyjny, lokalny dyrektor/serwis, kilka umów i podstawowy plan przychodów to już „tak” na starcie. Banki kochają przewidywalność i prostotę.

2) Technologia i e-commerce z klientami z APAC/UE/USA.

SaaS, marketplace, cross-border B2B z dowodami sprzedaży i panelami płatności? To brzmi jak podręcznikowy klient. Dodatkowy plus za plan rozliczeń w wielu walutach.

3) Eksporter z logistyką lub 3PL w regionie.

Jeśli masz kontrakty, zamówienia, faktury pro-forma i ślady operacji (np. magazyn 3PL) — onboarding układa się jak puzzle.

4) Firmy przechodzące z EMI na bank.

Masz historię obrotów w fintechu, wyciągi i zgodność AML? Bank widzi ułożone klocki i chętnie dowozi pełen wachlarz usług.

A co z branżami „trudniejszymi”? Nawet krypto czy gaming mogą przejść, jeśli pokażesz krystaliczny SoW/SoF, procedury AML i sensowną mapę ryzyka. To nie „nie”, to „pokaż mi jak”.

Mapa graczy — jak myśleć o wyborze.

-

Hongkong. Banki wirtualne z ofertą dla MŚP oraz banki tradycyjne dla pełnej relacji (trade finance, gwarancje, acquiring). Świetne dla tradingu, cross-border faktur i struktur holdingowych.

-

Singapur. Dynamiczni gracze cyfrowi plus wielka trójka tradycyjnych banków dla skomplikowanych potrzeb. Idealny dla SaaS, fintechów i firm skalujących się na APAC.

Zasada złota: łącz 1 bank tradycyjny (pełnia produktów) z 1–2 bankami cyfrowymi (szybki start i dobre API). Dywersyfikujesz ryzyko i przyspieszasz start.

Czego bank naprawdę chce — i co mu dajemy z uśmiechem.

Bank chce po prostu zrozumieć: kim jesteś, co robisz, skąd pochodzą środki i jak będzie wyglądał ruch na rachunku. Ty chcesz konta, więc opowiedz tę historię tak prosto, że aż nudno. Nudno = bezpiecznie = „approved”.

„Compliance pack” — gotowa lista kontrolna.

A. Spółka i struktura.

-

Dokumenty rejestrowe i statut/Constitution.

-

Board Resolution do otwarcia rachunku.

-

Organigram z procentami i UBO (≥25%) + paszporty i potwierdzenia adresu.

-

Rejestry wymagane lokalnie (np. rejestr beneficjentów) i ewentualne umowy nominacyjne.

-

Element substancji: umowa najmu lub serwisu biurowego, numer lokalny, zdjęcia miejsca pracy, umowy z personelem lub kontraktorami.

B. Dowód realnego biznesu.

-

3–5 umów/LOI z kluczowymi klientami i dostawcami.

-

Przykładowe faktury/PO, oferty i korespondencja handlowa.

-

Zrzuty ekranu z paneli sprzedaży/płatności (np. Stripe, Shopify, App Store Console).

-

One-pager o produkcie i modelu przychodów.

C. Pieniądze: SoW i SoF.

-

SoW (Source of Wealth): skąd majątek właścicieli (np. sprzedaż poprzedniej spółki, dywidendy, wynagrodzenia). Dołącz dowody.

-

SoF (Source of Funds): skąd będą wpływy na konto i z jakich transakcji wynika pierwszy zasilający przelew.

-

Wyciągi z dotychczasowych rachunków firmowych/fintechowych (ostatnie 3–6 miesięcy).

D. Ryzyko i zgodność.

-

Prosta polityka AML/KYC (kogo onboardujesz, jak weryfikujesz, jak monitorujesz).

-

Screening sankcyjny kluczowych kontrahentów i lista wykluczeń.

-

Oświadczenia CRS/FATCA i, w razie potrzeby, notka o lokalnych zasadach opodatkowania dochodu zagranicznego.

Szablon profilu transakcyjnego (kopiuj-wklej).

Branża/produkt: [np. SaaS dla e-commerce].

Rynki: [UE 60%, USA 25%, APAC 15%].

Waluty: [USD 70%, EUR 25%, HKD/SGD 5%].

Średnie miesięczne wpływy: [np. 120 000].

Średnia wartość transakcji: [np. 1 500].

Kanały płatności: [karty/Stripe, przelewy SWIFT].

Top klienci/dostawcy: [3–5 nazw + kraje].

Źródła środków (SoF): [abonamenty + wdrożenia].

Produkty bankowe: [multi-currency, FX, karty, API, depozyty].

Zarządzanie ryzykiem: [screening sankcyjny, polityka chargeback, monitoring anomalii].

Onboarding w 10 krokach — sprint do „approved”.

-

Mapowanie banków. Wybierz 3 cele: 1 tradycyjny + 2 cyfrowe pasujące do Twojej branży i geografii.

-

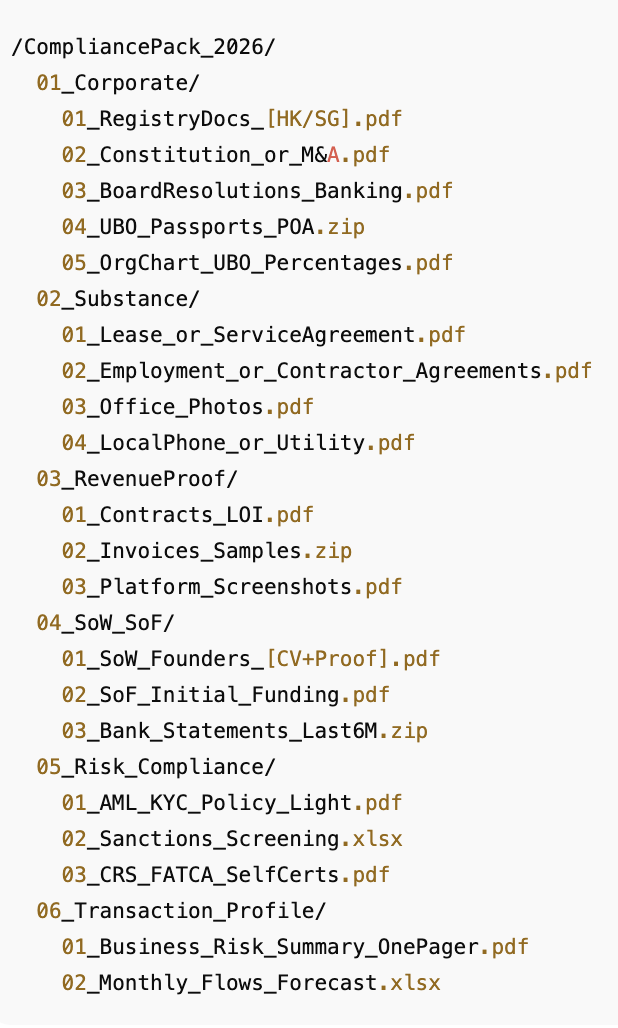

Zbiór dokumentów. Zrób folder „CompliancePack_2026” i nazwij pliki w konwencji

RRRR-MM-DD_Typ_Nazwa.pdf. -

Business & Risk Summary (1-pager). Opowiedz historię w 10–12 zdaniach. Bez żargonu.

-

Profil transakcyjny. Uzupełnij szablon powyżej i dodaj prognozę miesięcznych przepływów.

-

SoW/SoF. Przygotuj dowody, żeby „nie szukać” w trakcie wideocallu KYC.

-

Dowody sprzedaży. Zrzuty z paneli, 3–5 umów, wystawione faktury, referencje.

-

Polityka AML light. Wersja 3–4 stron A4, gotowa do wysłania w PDF.

-

Wniosek + KYC call. Odpowiadaj prosto i wprost, niczego nie „domyślniaj”.

-

Start z limitami. Przyjmij limity początkowe i umów się na rewizję po 90 dniach dobrych przepływów.

-

Rytuał „KYC refresh”. Co kwartał aktualizuj pack i listę kontrahentów. Bank pokocha tę dyscyplinę.

Porównanie destynacji

W praktyce wiele firm otwiera oba kierunki: operacje w Singapurze + rozliczenia/handel w Hongkongu. Efekt to elastyczność walutowa i dostęp do dwóch ekosystemów finansowych.

Zielone i czerwone flagi — my gramy na zielono.

Zielone. Prosty organigram, weryfikowalny UBO, udokumentowany SoW/SoF, powtarzalne przychody, jasne rynki, brak sankcyjnych kierunków.

Czerwone (do przepracowania). Składanka SPV bez celu, brak śladów sprzedaży, „cash-heavy”, duży udział krypto bez polityk, niejasny SoW.

Dobra wiadomość. Prawie każdą czerwoną flagę da się zmienić w bursztynową lub zieloną przygotowaniem, procedurą i jednym dodatkowym dokumentem.

Mini-historie sukcesu (skróty).

-

SaaS z UE → Singapur. Dwóch founderów, brak biura, ale 6 umów MRR, dowody historycznych wpływów i porządny 1-pager. Onboarding zdalny, karty do wydania zespołowi, w 90 dni podwyższone limity.

-

Trading CN/EU → Hongkong. Spółka HK + 3PL, zdjęcia operacji, plan FX i kontrakty. Konto aktywne, pierwsze finansowanie transakcyjne po kwartale.

-

E-commerce global → HK + SG. Start od banku cyfrowego w HK, równolegle wniosek w SG. Po pół roku historii obrotów — upgrade w banku tradycyjnym.

Gotowce do pobrania do Twojego packa.

1) Struktura folderu „CompliancePack_2026”.

2) Business & Risk Summary — szablon (1-pager).