EU Playbook: Malta (refund 6/7), Włochy (res non-dom), Grecja (non-dom), Hiszpania (Beckham). Kiedy to ma sens dla Polaka.”

Dla kogo.

Konsultanci B2B, specjaliści IT (kontraktorzy i etat), finanse/prop-traderzy, twórcy internetowi (YouTube, kursy, afiliacja), osoby z przychodami międzynarodowymi i elastycznym miejscem wykonywania pracy.

3 pytania na start.

-

Źródło przychodu dziś i za 24 miesiące: praca najemna, działalność, dywidendy, odsetki, zyski kapitałowe, tantiemy, przychody reklamowe.

-

Gdzie faktycznie wykonujesz pracę i ile czasu spędzasz w danym kraju.

-

Center of vital interests (COVI) w Polsce: rodzina, mieszkanie, główne aktywa, szkoła dzieci, spółka operacyjna.

Wymogi obecności i substance.

-

183 dni to nie wszystko. Liczy się też habitual abode oraz COVI (ośrodek interesów życiowych).

-

Dokumenty: najem/sprzedaż mieszkania w PL, szkoły dzieci, rachunki, ubezpieczenie, lekarz, członkostwa — w kraju nowej rezydencji.

-

Substance przy strukturach: lokalne biuro, dyrektorzy, payroll, umowy — ważne podatkowo i bankowo (KYC/SoW/SoF).

Kraje — esencja w pigułce.

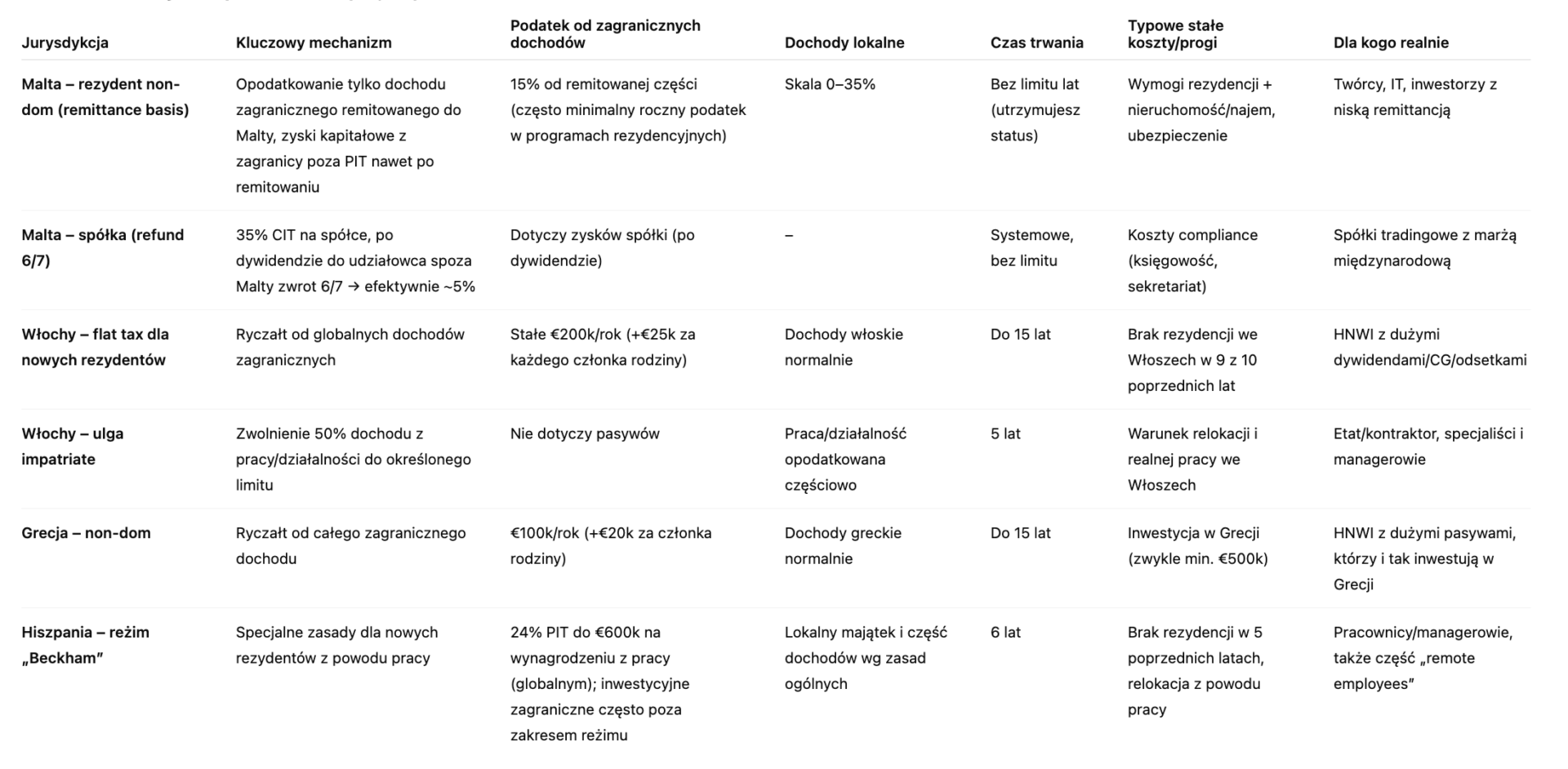

Malta.

-

Rezydent non-dom: nieopodatkowane zagraniczne zyski kapitałowe, nawet jeśli środki trafią na Maltę; zagraniczne dochody opodatkowane tylko w części remitowanej (zwykle 15%, przy niektórych programach minimalny roczny podatek).

-

Programy rezydencyjne zwykle wymagają nieruchomości lub najmu oraz ubezpieczenia.

-

Spółka maltańska (refund 6/7): efektywnie ~5% po dywidendzie do udziałowca n-rezydenta; dobra dla biznesu tradingowego i reinwestycji.

Włochy.

-

Flat tax dla nowych rezydentów: ryczałt €200k rocznie (plus dopłata za rodzinę) od całości zagranicznych dochodów; dochody włoskie według zasad ogólnych.

-

Ulga impatriate: 50% dochodu z pracy/działalności zwolnione przez 5 lat (do ustawowego limitu); wymaga realnej pracy wykonywanej we Włoszech.

Grecja.

-

Non-dom: stały ryczałt €100k/rok od zagranicznych dochodów (plus €20k za każdego członka rodziny), do 15 lat; warunkiem jest m.in. inwestycja kapitałowa w Grecji (zwykle min. €500k).

Hiszpania.

-

Reżim „Beckham”: 24% do €600k na wynagrodzeniu z pracy (co do zasady globalnym), okres 6 lat; część zagranicznych dochodów kapitałowych pozostaje poza zakresem reżimu. Wymagana relokacja „z powodu pracy”.

Scenariusze liczbowe i wnioski.

1) Programista/architekt IT B2B: €200–300k rocznie, klient spoza UE, praca zdalna.

-

Malta (non-dom): opłacalne, jeśli wydajesz w kraju umiarkowanie i nie musisz remitować dużej części przychodu. Płacisz głównie minimalny roczny podatek w programie + 15% od tego, co realnie przelewasz na koszty życia.

-

Hiszpania (Beckham): 24% do €600k na wynagrodzeniu, proste rozliczenie; dobra, jeśli chcesz pełnej obecności w Hiszpanii i działasz na etacie/kontrakcie spełniającym warunki.

-

Włochy (impatriate): 50% ulgi przez 5 lat — sensowne przy realnym wykonywaniu pracy we Włoszech.

-

Grecja (non-dom): stałe €100k bywa za drogo przy dochodzie 200–300k, jeśli to głównie praca, nie pasywa.

Wniosek: Malta (gdy niska remittancja) albo Hiszpania/Włochy (gdy pełna obecność i praca lokalna).

2) Twórca (YouTube + afiliacja + kursy): €400–800k rocznie, 60% USA/40% reszta.

-

Malta (non-dom): top, jeśli możesz trzymać środki za granicą i remitować tylko na życie; zyski kapitałowe z zagranicy nieopodatkowane nawet po remitowaniu.

-

Włochy (flat tax): pewność kosztu €200k rocznie niezależnie od wahań; świetne, jeśli cenisz przewidywalność i lifestyle.

-

Grecja (non-dom): €100k/rok tańsze niż włoski ryczałt, ale wymaga inwestycji w Grecji; dobre, gdy i tak planujesz ulokować kapitał.

-

Hiszpania (Beckham): proste opodatkowanie wynagrodzenia; mieszany profil (praca + kapitał) bywa korzystny, ale trzeba pilnować definicji źródeł.

3) Trader/akcjonariusz: dywidendy/odsetki/CG €1–3 mln rocznie.

-

Włochy (flat tax): często najlepszy stosunek koszt/pewność — €200k rocznie niezależnie od skali.

-

Grecja (non-dom): €100k/rok + inwestycja; atrakcyjne kosztowo, jeśli i tak chcesz mieć ekspozycję na Grecję.

-

Malta: potencjalnie bardzo nisko, gdy nie potrzebujesz remitować dużych kwot; jeśli jednak musisz, 15% od remitowanej części może wyjść drożej niż ryczałt we Włoszech/Grecji.

4) Senior manager na etacie €250–400k, duże miasto.

-

Hiszpania (Beckham): 24% do €600k przez 6 lat, prosty payroll, duże ośrodki.

-

Włochy (impatriate): 50% zwolnienia przez 5 lat, często porównywalna efektywna stawka; decydują preferencje życiowe i składki.

-

Malta/Grecja: rzadziej optymalne przy przewadze wynagrodzenia z pracy.

„Center of vital interests” — jak nie przegrać tie-breakera.

Wyłącz kotwice w PL:

-

Mieszkanie: sprzedaż lub rynkowy najem długoterminowy.

-

Rodzina: realna relokacja, szkoły dzieci w kraju rezydencji.

-

Biznes: brak operacyjnego „stałego zakładu” w Polsce; jeśli zostaje spółka, to holding/pasywna, bez operacji w PL.

-

Usługi życiowe: lekarz, ubezpieczenie, bankowość bieżąca, operator komórkowy, klub sportowy — wszystko w kraju rezydencji.

-

Dowody: rejestry pobytu, rachunki, bilety, oświadczenia pracodawcy/kontrahentów o miejscu wykonywania pracy.

Najczęstsze błędy.

-

Deklarujesz reżim, ale faktycznie mieszkasz i pracujesz w innym kraju.

-

Malta i wysokie remitowanie dochodu operacyjnego — 15% od przelewów na Maltę może zjeść korzyść.

-

Grecja non-dom bez spełnienia progu inwestycji.

-

Hiszpania „Beckham” i prowadzenie działalności tworzącej stały zakład.

-

Włochy „impatriate” przy świadczeniu pracy głównie poza Włochami.

Reguły kciuka (60-sekundowa decyzja).

-

Duże pasywa i zyski kapitałowe: Włochy (ryczałt €200k) lub Grecja (€100k + inwestycja).

-

Etat/manager/remote employee: Hiszpania (Beckham) albo Włochy (impatriate).

-

Twórca/kontraktor z elastycznym cash-flow: Malta non-dom (niska remittancja) + ewentualnie spółka maltańska do reinwestycji (refund 6/7).

Plan 12-miesięczny (checklista).

Miesiące 1–3.

-

Wybór jurysdykcji i reżimu.

-

Decyzja: wynajem/sprzedaż mieszkania w PL, szkoły dzieci, ubezpieczenie.

-

Weryfikacja wymogów (np. inwestycja w Grecji, formalności we Włoszech/Hiszpanii, warunki programu na Malcie).

Miesiące 4–6.

-

Relokacja faktyczna: przeprowadzka, rachunki, abonamenty, lekarz, konto bankowe.

-

Dokumentacja pobytu i rezydencji.

-

Umowy z pracodawcą/kontrahentami z wpisanym miejscem świadczenia pracy.

Miesiące 7–9.

-

Uporządkowanie struktury biznesowej (jeśli spółka): zarząd, dyrektorzy, biuro, payroll.

-

Procedury KYC/SoW/SoF pod nową rezydencję.

Miesiące 10–12.

-

Pierwsze rozliczenia w nowym reżimie.

-

Audyt COVI i dorzucenie brakujących „dowodów życia” w kraju rezydencji.

-

Korekty operacyjne (np. poziom remittancji na Malcie, rozdzielenie pracy i pasywów w ES/IT).

Mini-FAQ.

Czy w „Beckham” mogę być freelancerem?

Możesz korzystać z reżimu, jeśli spełniasz kryterium relokacji „z powodu pracy” i nie tworzysz stałego zakładu niezgodnego z reżimem; najbezpieczniej działa payroll/umowa o pracę lub kwalifikująca się forma współpracy.

Czy na Malcie mogę „nie płacić w ogóle”?

Jeśli nie remitujesz zagranicznych dochodów i nie masz dochodu maltańskiego, naliczenie PIT może być zerowe, ale zwykle programy rezydencyjne przewidują minimalny roczny podatek oraz koszty życia, które i tak wymagają pewnej remittancji.

Kiedy Grecja non-dom jest lepsza od Włoch flat tax?

Gdy Twoje zagraniczne dochody są bardzo wysokie, planujesz wieloletni pobyt i i tak chcesz ulokować min. €500k w aktywach greckich, przez co ryczałt €100k rocznie będzie istotnie tańszy niż €200k.

Czy mogę łączyć reżimy?

Nie w tym samym czasie. Wybierasz jedną rezydencję podatkową i stosujesz jej reżim. „Skakanie” między krajami zwykle zwiększa ryzyko sporów o rezydencję.

Podsumowanie.

-

Malta wygrywa, gdy masz zagraniczne dochody i możesz utrzymać niską remittancję do kraju.

-

Włochy z ryczałtem zapewniają najwyższą przewidywalność kosztu przy bardzo wysokich pasywach.

-

Grecja daje niższy ryczałt, ale wymaga inwestycji — opłaca się HNWI planującym ekspozycję na Grecję.

-

Hiszpania jest prosta i przewidywalna dla etatów i managerów, zwłaszcza gdy chcesz żyć w dużym mieście i mieć jasny payroll.

-

Kluczem jest faktyczna zmiana życia i dokumentacja COVI — to ona decyduje w razie sporu, nie sama liczba dni.