Dywersyfikacja walutowa w praktyce – Twoja finansowa tarcza, silnik wzrostu i ubezpieczenie w jednym.

Dywersyfikacja walutowa to dziś nie tylko strategia inwestycyjna. To sposób na ochronę majątku, zbudowanie prawdziwej wolności finansowej i otwarcie drzwi do globalnych możliwości. W czasach, gdy inflacja w Polsce wciąż potrafi zaskoczyć, a złoty bywa ofiarą globalnych zawirowań, trzymanie całego kapitału w jednej walucie i jednym kraju jest jak jazda bez pasów.

W tym rozbudowanym artykule pokażę Ci:

-

dlaczego dywersyfikacja walutowa jest koniecznością dla każdego przedsiębiorcy i inwestora,

-

jak założyć konta offshore w najbezpieczniejszych jurysdykcjach,

-

jak przenieść kapitał za granicę legalnie i mądrze,

-

jak zbudować portfel walutowy, który nie tylko chroni, ale i zarabia,

-

i wreszcie – jak to wszystko wdrożyć w 90 dni, krok po kroku.

Jeśli chcesz spać spokojnie, wiedząc, że żadna decyzja polityczna nie zamrozi Twoich środków, ten przewodnik jest dla Ciebie.

1. Dlaczego dywersyfikacja walutowa to nie opcja, tylko obowiązek.

Jeszcze dekadę temu temat kont offshore kojarzył się z elitami i wielkimi korporacjami. Dziś to codzienność dla świadomych przedsiębiorców. Powód jest prosty: ryzyko systemowe w jednym kraju jest zbyt duże.

W 2023 roku złoty spadł wobec dolara i euro o kilkanaście procent. W tym samym czasie bank centralny zmieniał stopy procentowe w tempie, które zaskakiwało rynek. To oznacza, że:

-

Twoje oszczędności w PLN realnie traciły wartość.

-

Importowane towary i surowce drożały.

-

Wyceny kontraktów w euro stawały się coraz wyższe.

Dywersyfikacja walutowa odcina Cię od tego ryzyka. Kiedy masz kapitał w CHF, USD czy SGD, nie musisz przejmować się lokalnymi turbulencjami.

2. Konto offshore – Twoja finansowa twierdza.

Konto w raju podatkowym nie jest już mitem czy tylko narzędziem optymalizacji dla miliarderów. To realne i dostępne rozwiązanie.

Dlaczego warto je mieć:

-

Ochrona przed komornikiem i sądem. Konto w Dubaju czy Singapurze nie jest dostępne dla polskiego komornika.

-

Prywatność. Wiele krajów nie raportuje szczegółowych danych do Polski lub robi to w ograniczonym zakresie.

-

Bezpieczeństwo prawne. Jurysdykcje offshore chronią właściciela przed politycznymi decyzjami innego kraju.

-

Elastyczność. Możesz rozliczać się w wielu walutach, mieć karty wielowalutowe i natychmiast płacić globalnym kontrahentom.

3. Najlepsze kierunki na 2025.

Szwajcaria – bankowa legenda, idealna do przechowywania większych środków w CHF, EUR i USD.

Singapur – centrum finansowe Azji, znakomite do inwestycji i rozliczeń w dolarze.

ZEA (Dubaj, Abu Zabi) – brak podatku dochodowego, doskonała infrastruktura biznesowa.

Kajmany, BVI – świetne do tworzenia holdingów i struktur ochrony majątku.

Estonia – europejski „mini-offshore”, cyfrowa rezydencja i łatwy system podatkowy.

4. Case study 1: Michał – z lokalnego biznesu do globalnego gracza.

Michał miał 1,5 mln zł oszczędności w 2022 roku. Zdecydował się na dywersyfikację:

-

40% przelał na konto w Szwajcarii w CHF.

-

30% umieścił na koncie inwestycyjnym w Singapurze w USD.

-

20% trzymał w euro na rachunku w Estonii.

-

10% zostawił w PLN na bieżące potrzeby.

Gdy w 2023 złoty spadł, wartość jego portfela w przeliczeniu na PLN wzrosła. Dodatkowo zainwestował w ETF-y na S&P 500, które w ciągu roku dały +18% zwrotu.

Michał nie tylko ochronił swój kapitał, ale go powiększył – i to w czasie, gdy konkurencja walczyła z rosnącymi kosztami i kursem euro.

5. Case study 2: Agnieszka – ochrona przed zajęciem konta.

Agnieszka prowadziła firmę w Polsce i wpadła w spór z jednym z kontrahentów. Komornik próbował zająć jej konto. Dzięki temu, że większą część oszczędności miała w banku w Dubaju, środki były całkowicie bezpieczne.

Po ugodowym rozwiązaniu sporu mogła spokojnie wrócić do działania. Gdyby całość trzymała w Polsce, groziło jej zamrożenie środków na kilka miesięcy.

6. Jak technicznie wdrożyć dywersyfikację w 90 dni.

Miesiąc 1: Fundamenty.

-

Otwórz wielowalutowe konto w fintechu (Wise, Revolut).

-

Przeanalizuj swój portfel – ile masz w PLN, ile możesz przesunąć.

-

Ustal strategię – np. 30% USD, 30% EUR, 20% CHF, 20% PLN.

Miesiąc 2: Konta offshore i pierwsze transfery.

-

Wybierz jurysdykcję – np. Szwajcaria (dla bezpieczeństwa) + ZEA (dla elastyczności).

-

Otwórz konta online (często można zrobić to w 100% zdalnie).

-

Przelej pierwszą transzę środków – najlepiej w momencie korzystnego kursu.

Miesiąc 3: Inwestycje i automatyzacja.

-

Podłącz konta do platform inwestycyjnych – kup ETF-y w dolarze.

-

Ustaw stałe przelewy (np. co miesiąc 5-10% przychodu w EUR/USD).

-

Dodaj karty wielowalutowe – możesz płacić globalnie bez strat na przewalutowaniu.

7. Dywersyfikacja walutowa w biznesie.

Jeśli prowadzisz firmę:

-

Przyjmuj płatności w walutach. Klienci z Niemiec – w euro. Z USA – w dolarach.

-

Rozliczaj koszty w tych samych walutach. Unikasz strat kursowych.

-

Fakturuj przez spółkę offshore. Możesz zoptymalizować podatki i zyskać większą wiarygodność na rynku międzynarodowym.

8. SEO + globalny wizerunek.

Dywersyfikacja walutowa to nie tylko pieniądze – to też marketing.

-

Strona w wielu językach i cennik w EUR/USD = większa konwersja.

-

Możliwość rozliczeń w PayPal, Stripe i kartami zagranicznymi.

-

Większa widoczność w Google na rynkach zagranicznych.

9. Najczęstsze obawy – i odpowiedzi.

-

Czy to legalne? Tak, jeśli zgłosisz rachunki w kraju rezydencji podatkowej.

-

Czy jest drogie? Opłaty za konto offshore to często 10–20 EUR miesięcznie – mniej niż za konto firmowe w Polsce.

-

Czy to bezpieczne? Banki w Szwajcarii czy Singapurze mają ratingi AA i wyższe – są bezpieczniejsze niż lokalne banki.

10. Korzyści, które czuć natychmiast.

✅ Ochrona przed inflacją.

✅ Brak stresu o decyzje polityków.

✅ Globalne możliwości inwestycyjne.

✅ Spokój psychiczny i większa odwaga w biznesie.

✅ Prestiż i większe zaufanie kontrahentów.

Podsumowanie – czas na działanie.

Dywersyfikacja walutowa i konta offshore to Twoja tarcza i miecz w świecie finansów 2025. Chronią majątek, ale też pozwalają atakować, gdy pojawia się okazja inwestycyjna.

Im szybciej zaczniesz, tym szybciej zyskasz: spokój, wolność i przewagę. Przestań być zakładnikiem jednej waluty i jednego kraju – otwórz się na świat.

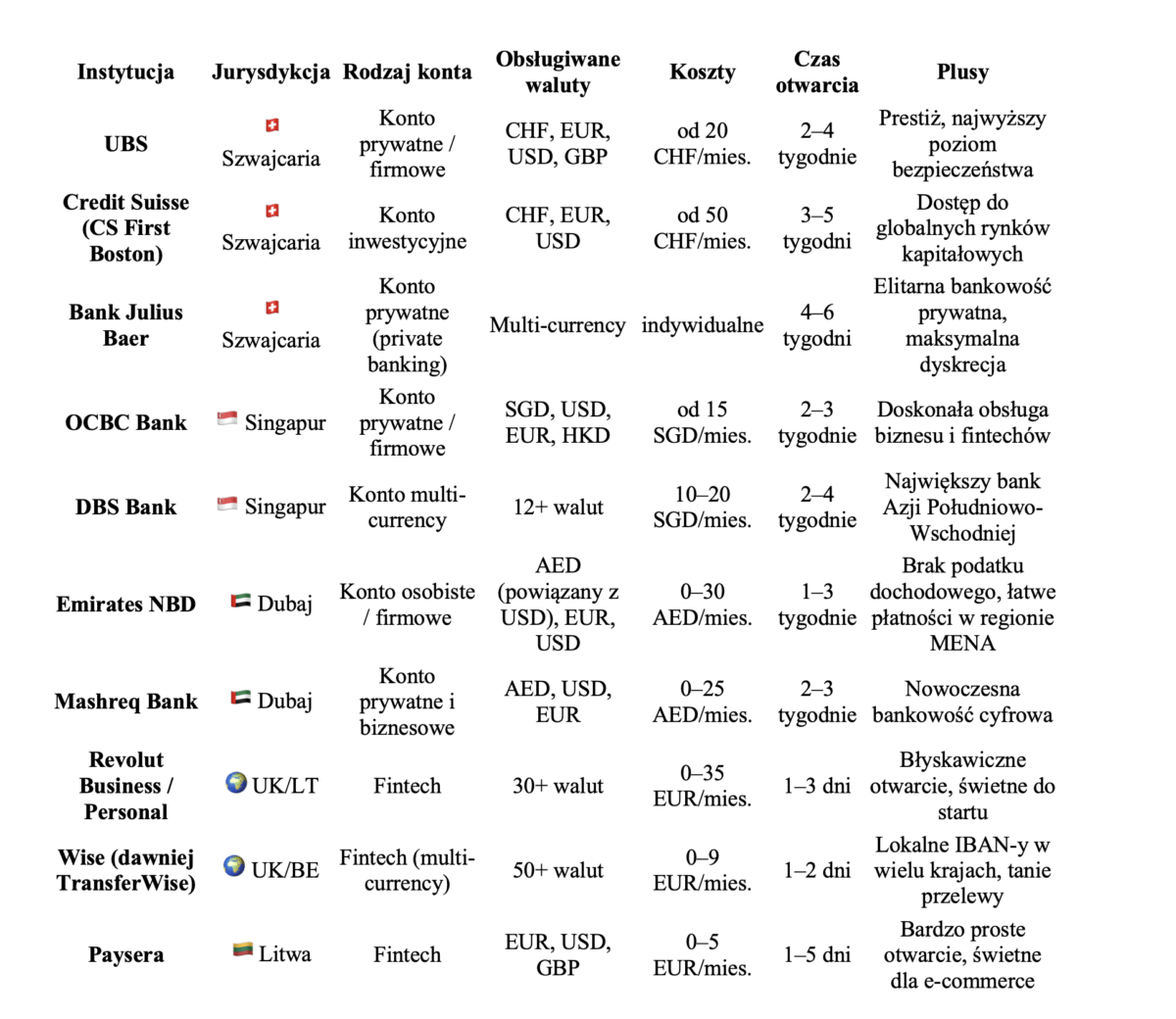

Poniżej moja subiektywna lista TOP 10 banków i fintechów do dywersyfikacji walutowej i kont offshore w 2025 roku.

Kluczowe wnioski z tabeli.

-

Na start: Wise i Revolut – szybkie, tanie, świetne do testowania dywersyfikacji.

-

Dla firm: OCBC (Singapur), Emirates NBD (Dubaj), Paysera (Litwa) – elastyczne, przyjazne dla biznesu.

-

Dla dużych kwot: UBS, Julius Baer, Credit Suisse – elitarna ochrona i prestiż.

-

Mix idealny: fintech do codziennych operacji + bank offshore do przechowywania większych rezerw.